|

||

党的十九大开启了中国特色社会主义新时代,作出了建设社会主义现代化强国、全面实现“两个一百年”奋斗目标的战略部署,提出了2020年到本世纪中叶的“两阶段”安排。新时代、新征程要求能源行业加速推进深刻的能源生产与消费革命,构建清洁低碳、安全高效的能源体系。 为有效支撑“两阶段”战略安排,研判能源转型发展路径,笔者基于自主研发的能源需求预测、电力规划与生产模拟等模型,在各类转型措施实施力度相对平衡的常规转型情景和电气化水平更快提升的电气化加速情景下分别进行2035年、2050年能源发展展望,主要结果如下: 2035年能源发展展望

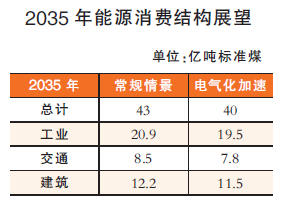

终端能源需求接近峰值,在常规转型情景和电气化加速情景下分别达到约43亿、40亿吨标煤。 其中: 工业部门能源需求为20.9亿、19.5亿吨标煤,占比约49%左右; 建筑部门能源需求快速提升至12.2亿、11.5亿吨标煤,占比约29%左右; 交通部门能源需求增长至8.5亿、7.8亿吨标煤,占比约20%左右; 三部门用能占比形成5-3-2格局。 一次能源需求增长趋于饱和,在两情景下分别达到约58亿、56亿吨标煤,单位GDP能耗较2015年分别下降46%、57%,人均一次能源需求约4.0、3.9吨标煤。 能源供应结构逐渐优化,两情景下煤炭需求降至21.3亿、18.1亿吨标煤,在一次能源需求中的占比下降为约37%、32%; 石油需求大致处于峰值水平,约为7.0亿、6.3亿吨,在一次能源中的占比为17%、16%;天然气需求增长至7300、6400亿立方米,分别占一次能源的17%、15%; 非化石能源占比快速上升,在两情景下分别达到28%、37%,其中在电气化加速情景下非化石能源占比已经超过煤炭,成为第一大能源品种。 电能逐渐成为能源供应和消费主体,电力需求将达10.5万亿―11.7万亿千瓦时,在终端能源消费结构中占比达到30%―36%,发电能源占一次能源的比重提升至51%―58%。电力系统将呈现出源网荷储协调发展态势。 在常规转型和电气化加速情景下,电源装机分别达到约33亿、44亿千瓦,其中清洁电源占比分别约为61%、67%。 光伏发电、风电是装机容量增长最快的电源类型,常规转型情景下二者装机为4.8亿、6.8亿千瓦,电气化加速情景下分别达到12.1亿、8.6亿千瓦。 煤电装机容量达峰后下降,两情景下分别为约11.5亿、12.0亿千瓦,向具有深度调节能力的容量支撑电源转变。 气电、核电、水电分别主要受限于成本、站址、资源,装机增长有限,达到约2.2亿、1.6亿、4.9亿千瓦左右。 跨区输电通道容量增长至约4亿千瓦,西北、西南、东北地区将作为主要送端,华东、华中、华北地区将作为主要受端,跨区输电将以清洁电力为主,电网大范围配置清洁能源的能力显著增强。 同时,依托于分布式清洁能源发电或综合能源优化利用的微电网及分布式能源系统初具规模,将作为大电网的有益补充。 2050年能源发展展望

终端能源需求处于下降期,在两情景下分别达约43亿、38亿吨标煤。 其中: 工业部门能源需求降至18.1亿、15.8亿吨标煤,占比约为41%―42%,仍是最主要的用能部门; 建筑部门能源需求为12.4亿、11.5亿吨标煤,占比约为29%―30%; 交通部门能源需求进一步提升至11.7亿、10.2亿吨标煤,占比约为27%左右; 三部门用能占比大致演化为4-3-3格局。与已经完成工业化的国家相比,2050年我国工业用能占比相对略高,这与我国着力发展实体经济、建设制造强国的经济发展战略有关。 一次能源需求保持在平台期水平,在两情景下分别为60亿、57亿吨标煤,单位GDP能耗较2015年分别下降73%、74%,人均一次能源需求约4.2、4.0吨标煤。 一次能源结构持续朝着清洁低碳方向调整,两情景下煤炭需求进一步下降至10.0、7.2亿吨标煤,在一次能源需求中的占比降为约17%、13%; 石油需求降至约6.6、5.5亿吨,在一次能源中的占比为16%、14%; 天然气需求约达8900、6500亿立方米,分别占一次能源的20%、15%; 非化石能源占比保持较快提升,在两情景下分别达到46%、58%。 在电气化加速情景下,太阳能和风能占一次能源的比重分别达到18.8%和16.8%,在一次能源中居前两位。 电力需求将达约12.3万亿―14.4万亿千瓦时,电能在终端能源消费结构中占比达到35%―46%,发电能源占一次能源的比重提升至57%―68%。作为能源系统的核心部分,电力系统持续深化转型。 在两情景下,电源装机分别达到约44亿、58亿千瓦,其中清洁电源占比分别约为79%、82%。光伏发电和风电装机保持增长,常规转型情景下二者装机容量为11.7亿、10.9亿千瓦,电气化加速情景下分别达到20.0亿、13.7亿千瓦,分别为第一、第二大电源。 煤电将主要发挥调峰与电力支撑作用,两情景下装机容量进一步下降至7.3亿、7.0亿千瓦。气电、核电、水电装机分别达约3.7亿、2.2亿、5.4亿千瓦左右。 跨区输电通道容量增长至5亿千瓦以上,我国电力流向将呈现更加明显的“西电东送”特征,西电东送电力流中清洁电能占比达到80%以上,互联电网将成为我国能源资源优化配置的主要平台。同时,微电网及分布式能源系统持续快速发展,与大电网共同推动形成中国能源互联网。 我国能源发展“两阶段”任务 能源是国民经济发展的命脉,能源战略是国家发展战略的重要支柱。着眼于全面建设社会主义现代化国家的两阶段战略安排(2020―2035年,2035―2050年),研究提出2050年之前我国能源中长期(2020―2050年)发展“两阶段”任务: ☛第一阶段:2020年至2035年,清洁低碳、安全高效的能源体系初步建成,推动我国基本实现社会主义现代化。 电气化水平快速提升,煤炭、石油需求先后达峰,非化石能源稳步发展,二氧化碳排放量达峰后下降,生态环境根本好转,能源利用效率快速提高,能源消费总量得到有效控制。 ☛第二阶段:2035年至2050年,清洁低碳、安全高效的能源体系质量全面提升,有力支撑我国建成富强民主文明和谐美丽的社会主义现代化强国。 电气化水平逐渐达到世界先进行列,能源结构深度优化,非化石能源成为主导能源,二氧化碳排放量持续快速下降,能效水平持续提高,能源消费总量达峰,能源供应成本持续降低,人人享受经济优质清洁能源,有力推动我国由能源大国发展为能源强国。 (来源:中国能源网) , |